Contabilitatea furnizorilor si clientilor, a celorlalte datorii si creante se tine pe categorii, precum si pe fiecare persoana fizica sau juridica. In acest sens, in contabilitatea analitica, furnizorii si clientii se grupeaza astfel: interni si externi, iar in cadrul acestora pe termene de plata, respectiv de incasare.

In cadrul conturilor de furnizori si clienti, se grupeaza distinct datoriile si creantele rezultate din tranzactiile cu clauze de rezerva de proprietate.

In cazul marfurilor returnate de clienti in acelasi exercitiu financiar in care a avut loc operatiunea de vanzare, se corecteaza conturile 411 "Clienti," 707 "Venituri din vanzarea marfurilor," 607 "Cheltuieli privind marfurile," si 371 "Marfuri."

Cartea Verde a Contabilitatii este cea mai buna sursa de solutii pentru problemele fiscal-contabile generate de schimbarile legislative intrate in vigoare! Grabiti-va sa intrati in posesia exemplarului dumneavoastra! Contine informatii esentiale pentru contabili in acest an!

In cazul in care marfurile returnate se refera la o vanzare efectuata in exercitiul financiar precedent, corectia se inregistreaza la data bilantului in contul 418 "Clienti – facturi de intocmit," respectiv contul 408 "Furnizori – facturi neinsotite," si se reflecta in situatiile financiare ale exercitiului pentru care se face raportarea daca sumele respective se cunosc la data bilantului. Tratamentul TVA in aceste situatii este cel prevazut de legislatia in domeniu.

Aceste prevederi se aplica si in cazul returului de produse finite vandute, corectandu-se conturile corespunzatoare, respectiv 7015 "Venituri din vanzarea produselor finite," 711 "Venituri aferente costurilor stocurilor de produse," si 345 "Produse finite."

Creantele incerte se inregistreaza distinct in contabilitate (contul 4118 "Clienti incerti sau in litigiu" sau in conturi analitice ale conturilor de creante, pentru alte creante decat clientii).

In scopul prezentarii in situatiile financiare anuale, creantele se evalueaza la valoarea probabila de incasat.

Creantele fata de terti sunt supuse verificarii si confirmarii pe baza extraselor soldurilor debitoare si creditoare ale conturilor de creante care detin ponderea valorica in totalul soldurilor acestor conturi, potrivit "Extrasului de cont" (cod 14-6-3) sau punctajelor reciproce scrise. Nerespectarea acestei proceduri, precum si refuzul de confirmare constituie abateri de la prezentele norme si se sanctioneaza potrivit legii.

In situatia entitatilor care efectueaza decontarea creantelor si obligatiilor pe baza de deconturi interne sau deconturi externe periodice confirmate de catre parteneri, aceste documente pot tine locul extraselor de cont confirmate.

Pentru creantele incerte ori in litigiu se intocmesc liste de inventariere distincte sau situatii analitice separate, dupa caz. Raspunderea gestionarii bunurilor, respectiv a urmaririi decontarii creantelor.

Pe baza explicatiilor primite si a documentelor analizate, comisia de inventariere stabileste natura lipsurilor, pierderilor, pagubelor si deprecierilor constatate, precum si natura plusurilor, propunand, in conformitate cu dispozitiile legale, modul de regularizare a diferentelor dintre datele din contabilitate si cele faptice, rezultate in urma inventarierii.

Atunci cand se estimeaza ca o creanta nu se va incasa integral, in contabilitate se inregistreaza ajustari pentru pierdere de valoare, la nivelul sumei care nu se mai poate recupera.

Creante incerte - exemplu practic

Societatea Amis vinde catre Caro, la data de 10 ianuarie anul N, marfuri in valoare de 100.000 lei. Conform clauzelor contractuale, plata contravalorii marfurilor de catre Caro se va face pana cel tarziu la 30 decembrie N. Intrucat Caro se confrunta cu anumite probleme financiare, aceasta nu a efectuat nicio plata catre Amis pana la data scadenta prevazuta in contract.

Contabilizarea operatiunilor la societatea Amis:

Inregistrarea in contabilitate a operatiunii de vanzare a marfurilor in data de 10 ianuarie N:

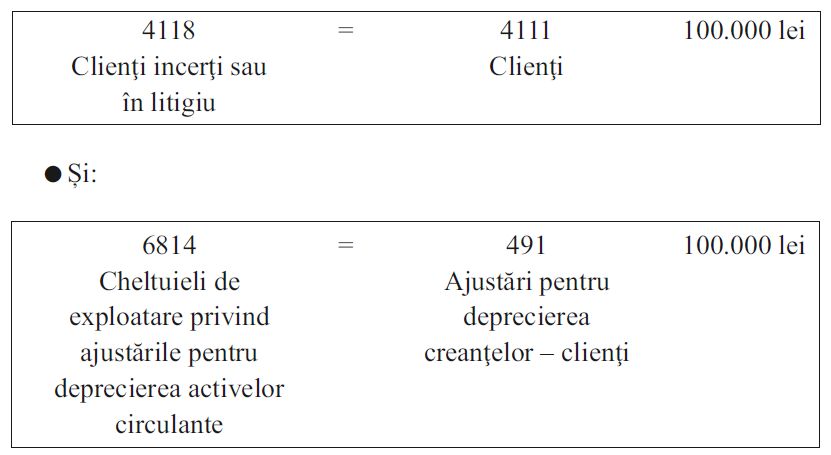

.jpg)

La data de 31 decembrie anul N, cu ocazia inventarului, se evalueaza creanta la valoarea probabila de incasare si se inregistreaza in contabilitate o ajustare pentru depreciere la intreaga valoare a acesteia. Pe baza analizei efectuate de experti si juristi, se apreciaza ca, avand in vedere problemele financiare ale clientului ALFA SRL, valoarea probabila de incasare a creantei este zero.

ln consecinta, se decide reflectarea in contabilitate a unei ajustari provizorii la nivelul intregii valori a creantei.

Cheltuiala cu ajustarile pentru deprecierea activelor circulante nu este deductibila la calculul impozitului pe profit, deoarece nu sunt indeplinite conditiile prevazute de Codul Fiscal: de la data scadentei nu au trecut 270 de zile, iar clientul nu este o persoana juridica asupra careia a fost declarata procedura de deschidere a falimentului.

Mai multe detalii despre creante gasiti in

Cartea Verde a Contabilitatii >>

Foto: pixabay.com

Esential pentru contabili - Monografii contabile complete

Monografii Contabile Institutii Publice

Institutiile publice, spre deosebire de entitatile din sectorul privat, se supun unui cadru contabil specific, reglementat de normele Ministerului Finantelor si alte acte normative in vigoare. In activitatea curenta, apar frecvent situatii contabile complexe care necesita o abordare riguroasa, in conformitate cu legislatia bugetara si fiscala aplicabila. In acest articol vom prezenta exemple concrete de monografii contabile care vizeaza situatii des intalnite in institutiile publice!Monografie -...

vezi AICI monografia << Monografie Contabila Colectarea Deseurilor Si Aspecte Fiscale

Activitatea de colectare a deseurilor este tot mai importanta in contextul protejarii mediului si al dezvoltarii durabile. Aceasta implica nu doar operatiuni logistice si tehnice, ci si aspecte contabile specifice. Indiferent daca este vorba despre deseuri reciclabile, menajere sau industriale, firmele care desfasoara astfel de activitati trebuie sa respecte o serie de reglementari fiscale si contabile. In aceasta monografie, prezentam modul de inregistrare in contabilitate a principalelor...

vezi AICI monografia << Monografie Gestionarea Subventiilor Si Reglementari Cheie

Subventiile sunt fonduri nerambursabile acordate de autoritati sau organizatii guvernamentale cu scopul de a sprijini diverse sectoare economice, de la agricultura si industrie pana la educatie si cercetare. O gestionare corecta este esentiala pentru conformitatea legala si pentru asigurarea transparentei si eficientei utilizarii fondurilor respective. Va prezentam in acest articol principalele reglementari contabile cu privire la gestionarea subventiilor si vom oferi o monografie contabila...

vezi AICI monografia << Monografie contabila spalatorie auto self service (cu jetoane)

Deschiderea si gestionarea unei spalatorii auto self-service implica nu doar aspecte operationale si tehnice, ci si obligatii contabile si fiscale specifice. Intrucat acest tip de afacere presupune incasari automate, este esential ca antreprenorii sa cunoasca tratamentul contabil adecvat si evidentierea corecta a veniturilor si cheltuielilor. In acest articol vom oferi informatii esentiale cu privire la inregistrarea in contabilitate a operatiunilor aferente acestei activitati...

vezi AICI monografia << Monografie Contabila Prosumator Si Obligatii fiscale

Avand in vedere cresterea numarului de persoane fizice si juridice care produc si consuma energie electrica este importanta cunoasterea legislatiei pentru aplicarea corecta a reglementarilor. In acest articol va prezentam principalele obligatii fiscale ale prosumatorilor si monografiia contabila aferenta.Ce este un prosumatorProsumatorii sunt persoane fizice sau juridice care produc energie din surse regenerabile pentru consumul propriu, iar surplusul il livreaza in reteaua nationala, primind in...

vezi AICI monografia << Monografie Contabila Reevaluare Cladiri

Reevaluarea cladirilor reprezinta un proces esential pentru reflectarea corecta a valorii acestora in evidentele contabile ale unei entitati. Aceasta procedura permite ajustarea valorii contabile a imobilizarilor in conformitate cu realitatile pietei, asigurand o imagine fidela a situatiei financiare. Va prezentam in acest articol cateva aspecte fiscale importante si monografia contabila a reevaluarii cladirilor.Aspecte fiscale importante privind reevaluare cladirilorDin punct de vedere fiscal,...

vezi AICI monografia << Monografie contabila tichete de masa si reglementari cheie

Tichetele de masa reprezinta un beneficiu extrasalarial frecvent intalnit in mediul de afaceri, oferit angajatilor pentru a sprijini costurile zilnice cu alimentatia. Din punct de vedere contabil, acestea implica inregistrari specifice atat pentru acordarea lor, cat si pentru deductibilitatea fiscala. Monografia contabila a tichetelor de masa trebuie sa respecte reglementarile in vigoare privind tratamentul lor fiscal si contabil, astfel incat firmele sa evite eventuale erori sau sanctiuni. In...

vezi AICI monografia << Monografie contabila cofetarie

Gestionarea contabila a unei cofetarii presupune o evidenta clara a tuturor operatiunilor financiare, de la achizitia ingredientelor pana la vanzarea produselor finite. Intrucat aceasta activitate implica atat productie, cat si comercializare, inregistrarile contabile trebuie sa reflecte corect toate tranzactiile, inclusiv cheltuielile, veniturile si taxele aferente. In acest articol, va prezentamdoua exemple practice de monografii contabile pentru cofetarii.Monografie contabila...

vezi AICI monografia << Monografie contabila privind depozitarea cerealelor

O monografie contabila bine structurata pentru depozitarea cerealelor este cruciala pentru a reflecta corect si transparent activitatile economice, stocurile si fluxurile financiare implicate. Prin acest articol, ne propunem sa oferim o prezentare detaliata a aspectelor contabile relevante pentru gestionarea depozitelor de cereale, incluzand evidentierea inregistrarilor contabile specifice, conform legislatiei in vigoare.Depozitarea cerealelor: aspecte legislativePotrivit pct. 284 din O.M.F.P....

vezi AICI monografia << Monografie contabila agricultura. Cultivarea cerealelor

Cultivarea cerealelor joaca un rol esential in agricultura, reprezentand o sursa importanta de hrana si materii prime la nivel global. De la grau si porumb, pana la orz si ovaz, aceste culturi sunt fundamentale atat pentru industria alimentara, cat si pentru productia de furaje sau alte produse derivate. In acest articol, vom analize aspecte contabile specifice acestei activitati si vom oferi exemplu de monografie contabile pentru cultivarea cerealelor in agricultura.Aspecte contabile pentru...

vezi AICI monografia <<

de Redactia Conta

de Redactia Conta